Невеликий текст, що може засмутити адептів інфляційного таргетування, відданість якому в Україні набула квазірелігійних рис, та мав би спонукати їх до пошуку альтернатив.

Національний банк України (НБУ) застосовує режим інфляційного таргетування починаючи з 2016 року. Інфляційна ціль поступово знижувалась і з кінця 2019 року становить 5% +/- 1 п. п.

Для демонстрації успіхів зазначеного режиму НБУ традиційно наводить факт зниження темпів споживчої інфляції з 43,3% у 2015 році до 4,1% у 2019-му та 5% у 2020-му.

При цьому, не надто афішується та обставина, що інфляційний сплеск 2015 року був обумовлений різкою девальвацією гривні, яка відбулася, фактично, з волі самого Національного банку.

Крім того, “поза кадром” залишаються інші, не менш важливі, аспекти застосування Нацбанком режиму інфляційного таргетування.

Зокрема, йдеться про політику “дорогих грошей” (високих процентних ставок), наслідком якої стало зниження рівня монетизації економіки, згортання кредитної активності та переорієнтація банків на операції з цінними паперами – переважно ОВДП.

Нацбанк скромно мовчить також про те, що темпи інфляції у 2019 та 2020 роках були далекими від стабільних, як того вимагає закон про НБУ: потрапляння в цільовий діапазон відбулося на стрімкому низхідному тренді у 2019 році та не менш стрімкому, але вже висхідному – у 2020-му.

Тож низька інфляція виявилась недовговічною: протягом І кварталу 2021 року річні темпи споживчої інфляції прискорились з 5% до 8,5%.

Корекцію до 8,4% у квітні навіть НБУ трактує як тимчасове явище та прогнозує “збереження значного інфляційного тиску впродовж наступних місяців”.

Найбільший вплив на річний рівень інфляції (станом на квітень) мало підвищення цін на продукти харчування та безалкогольні напої на 9,9% (внесок становив близько 4 п. п.), зумовлене неврожаєм 2020 року та стрімким зростанням світових цін на продовольство.

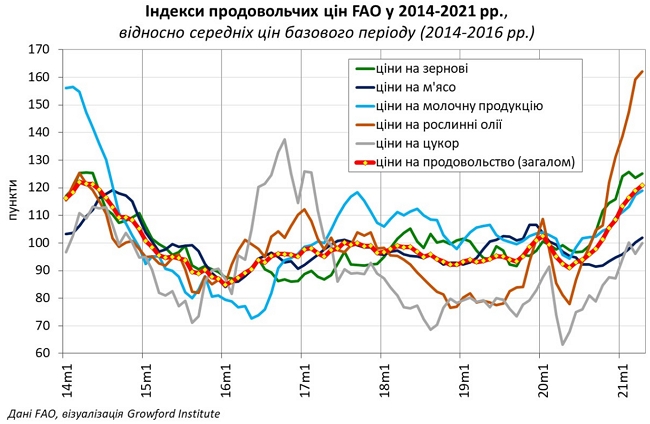

Індекс продовольчих цін FAO за останніх 12 місяців зріс на 28,4 пункту або 30,8% і досягнув найвищого значення з травня 2014 року.

Зростання агрегованого індексу відбулося за рахунок подорожчання рослинних олій за плинний рік на 99,5%, цукру – на 58,3%, зернових – на 26,0%, молочної продукції – на 24,1%, м’яса – на 5,1%.

Саме через тиск зовнішньої кон’юнктури найвищі темпи зростання у річному вимірі продемонстрували внутрішні ціни на цукор (65%) та олію (62,9%).

Подорожчання яєць на 90% пов’язане передусім зі зростанням вартості кормів, внаслідок неврожаю та підвищення світових цін на зернові.

Той факт, що стрімкі темпи зростання цін на вказані види продовольства не поширились на всю номенклатуру продуктів харчування може бути опосередкованим доказом відсутності надмірного споживчого попиту.

На другому місці з точки зору впливу на загальний рівень інфляції (з внеском близько 2 п. п.) – подорожчання житлово-комунальних послуг у квітні 2021 року відносно квітня 2020-го на 26,5%.

Головною причиною підвищення ціни на газ у річному вимірі на 89,9% було зростання цін на європейському ринку: вартість газу на нідерландському хабі TTF за плинний рік зросла вчетверо – з 5,7 до 22,9 євро/МВт-г.

Подорожчання електроенергії на 36,6% мало суто адміністративний характер: скасування з початку року пільгового тарифу для населення на перші 100 кВт–г та встановлення фіксованої ціни на рівні 1,68 грн/кВт–г.

Подорожчання палива у річному вимірі на 24,3% відбулось внаслідок зростання світових цін на нафту (за плинний рік нафта марки Brent подорожчала з $25 до $67 за барель).

Тобто, прискорення темпів інфляції в Україні було зумовлене шоком пропозиції продовольства (через неврожай), впливом зовнішньої кон’юнктури, а також внутрішніх адміністративних чинників.

Але зазначені особливості поточного інфляційного сплеску не завадили Національному банку вдатися до підвищення облікової ставки (з 6% до 7,5%) з метою його подолання.

До такого кроку Національний банк спонукала логіка режиму інфляційного таргетування, яка передбачає підвищення ставки для повернення інфляції до цілі шляхом пригнічення попиту.

Однак, чи виправданий такий підхід в умовах кризи?

Більшість центральних банків, що формально перебувають в режимі інфляційного таргетування, своїми діями впродовж останнього року продемонстрували, що ні – не виправданий.

Інфляція не є самоціллю. А попит в умовах кризи слід стимулювати, а не пригнічувати.

Незважаючи на “тектонічні зсуви” в практиці монетарного регулювання (у т. ч. центральних банків країн, що розвиваються), український центральний банк намагається досягнути успіху в застосуванні рецептів тридцятирічної давності.

Тим часом, на іншому кінці світу відбуваються події, здатні взагалі перегорнути сторінку монетарної історії під назвою інфляційне таргетування.

У квітні темпи споживчої інфляції у США прискорились з 2,6% до 4,2% в річному вимірі, досягнувши найвищого значення з часу глобальної фінансової кризи 2008 року.

З точки зору складових, найбільше за плинний рік подорожчала енергія – на 25,1% (у т. ч. бензин – на 49,6%), тоді як продовольство зросло в ціні на 2,4%, непродовольчі товари і послуги (за винятком енергетичних) – на 3%.

Тобто, існує ймовірність, що інфляційний сплеск в США має тимчасовий характер.

Проте, не менш вірогідними вбачаються непоодинокі застереження про те, що ми є свідками початку нового інфляційного циклу (з відсиланням до досвіду 1970-х років).

Підстав для таких припущень не бракує. Кількість емітованих доларів з початку 2020 року до травня 2021-го майже подвоїлась – баланс ФРС зріс з 4,1 до 7,8 трлн дол.

До цього слід додати численні перебої у виробництві (а отже й пропозиції), внаслідок карантинних обмежень та торгівельного протистояння між США та Китаєм.

Якщо зазначені прогнози справдяться, то прискорення інфляції в США, зважаючи на виняткове становище долара у світовій фінансовій системі, спровокує відповідні процеси глобального масштабу.

За таких умов таргетування інфляції (в традиційному розумінні) в малих відкритих економіках втрачає сенс.

Такі країни, як Україна, навіть за відсутності внутрішніх інфляційних чинників та підтримання курсової стабільності, імпортуватимуть інфляцію ззовні.

І якщо при наростанні глобального інфляційного тиску Національний банк України й надалі перебуватиме в парадигмі минулого століття і намагатиметься придушувати інфляцію стисненням внутрішнього попиту, то такі зусилля матимуть мінімальні антиінфляційні ефекти, але викликатимуть помітний спад виробництва (чи гальмуватимуть відновлення економіки після коронакризи).

Минулий “секрет успіху” впровадження інфляційного таргетування в низці країн, що розвиваються, полягав у тому, що воно відбувалося на тлі низької інфляції у США (середньорічний темп за останніх 30 років становив 2,3%) та інших розвинених країнах.

Але все хороше колись закінчується і Національному банку України, вочевидь, таки доведеться змиритися з тим фактом, що режим інфляційного таргетування не є вічною категорією, а монетарний режим і монетарна політика повинні гнучко реагувати на зміну зовнішнього середовища та внутрішніх економічних умов.

Крім того, профільний закон прямо зобов’язує Національний банк, окрім інфляції, опікуватися цілями фінансової стабільності та підтримки економічного зростання.

Завідувач відділу грошових ринків Growford Institute Михайло Джус для Бізнес.Цензор.