У травні темпи споживчої інфляції уповільнились до 1,7%. Нацбанк у відповідь знизив облікову ставку з 8% до 6%, що, звісно, добре, але є нюанси.

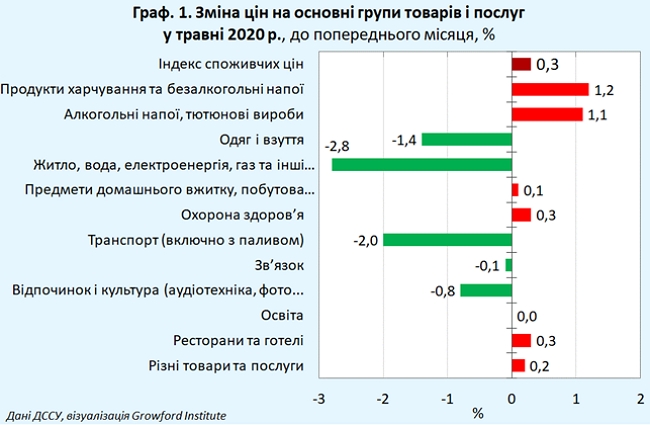

Згідно з даними Держстату, у травні 2020 року місячний рівень споживчої інфляції (місяць відносно попереднього місяця) знизився до 0,3%, порівняно з 0,8% у березні і квітні.

Крім того, він є значно нижчим відповідного показника попереднього року (місячний рівень інфляції у травні 2019 року становив 0,7%).

Найбільший вплив на місячний рівень інфляції в травні у напрямку зростання мало подорожчання продуктів харчування та безалкогольних напоїв на 1,2% (граф. 1) – внесок становив понад 0,5 п. п.

Найбільше за місяць зросли ціни на яйця (на 16,6%) та фрукти (на 15,8%). Подорожчання фруктів, відбулося переважно за рахунок різкого зростання цін на яблука на тлі обмеження імпорту в умовах карантину.

Крім того, у травні продовжили підвищуватися ціни на хліб і хлібопродукти (на 0,7%, переважно за рахунок круп), рибу (на 1,1%), овочі (на 0,8%) тощо.

З-поміж інших (непродовольчих) товарів і послуг відчутного зростання у травні зазнали, фактично, лише ціни на тютюнові вироби (на 2%), а також вартість амбулаторних послуг (на 0,7%).

Сумарний внесок від зазначеного подорожчання до загального рівня інфляції незначно перевищив 0,1 п. п.

Зменшення вартості житлово-комунальних послуг у травні на 2,8% (граф. 1), як і протягом трьох попередніх місяців, було зумовлене зниженням тарифів на природний газ для населення на 16,8%.

Причиною цього стало падіння цін на газ на європейському ринку: вартість газу на німецькому хабі TTF (виходячи з якої Нафтогаз встановлює власні тарифи) знизилась за п’ять місяців на 72% (з 12,25 до 3,40 євро/МВт-год), у річному вимірі – на 70%.

Локального “дна” ціни досягнули 22 травня (3,02 євро/МВт-год), після чого відбулося деяке зростання котирувань (станом на 11 червня ціна становила вже 4,63 євро/МВт-год), що може свідчити про вичерпання дефляційного потенціалу “газового” фактору.

Внаслідок корекції світових цін на нафту (на початку червня ціна нафти Brent досягнула $40 за барель) у травні на українському ринку відбулася відносна стабілізація цін на паливо (після різкого зниження у квітні). Проте, в середньому за травень ціни на паливо порівняно з квітнем знизились на 8,6%.

Зниження цін на одяг і взуття на 1,4%, а також аудіо-, фото- та комп’ютерну техніку на 1,1% було обумовлено зменшенням попиту на зазначені товари.

Від’ємний внесок від здешевлення усіх перелічених “енергетичних” і промислових товарів та послуг до загального показника інфляції за травень становив 0,4 п. п.

Як наслідок, річний рівень інфляції (місяць до відповідного місяця попереднього року) у травні знизився до 1,7% з 2,1% у квітні (граф. 2).

З початку року темпи інфляції уповільнились на 2,4 п. п., продовживши тенденцію, що триває з вересня минулого року і яка стала передвісником занурення економіки у стан рецесії. Таким чином, поточний рівень інфляції перебуває значно нижче цільового діапазону НБУ 5% +/- 1 п. п.

Річні темпи приросту цін виробників промислової продукції сім місяців поспіль перебувають у зоні від’ємних значень (граф. 2).

Зокрема у травні зниження цін у промисловості в річному вимірі поглибилось до “мінус” 5,1%, порівняно з “мінус” 2,6% у квітні.

У 2019 році основними антиінфляційними чинниками були ревальвація гривні (на тлі жорсткої процентної політики НБУ) та зниження цін на газ на європейському ринку.

У 2020 році антиінфляційний вплив зниження цін на енергоносії посилився, а місце ревальвації посіло різке падіння попиту (підсилене запровадженням карантину).

Як наслідок, у квітні 2020 року фізичний обсяг обороту роздрібної торгівлі порівняно з квітнем 2019 року скоротився на 14,9%, порівняно з березнем 2020 року – на 23%.

У відповідь на оприлюднення Держстатом даних щодо рівня інфляції у травні, 11 червня Правління Національного банку ухвалило рішення щодо зниження облікової ставки з 8% до 6%, попри те, що прогноз регулятора передбачав зниження на 1 п. п.

Проте, навіть після зазначеного зниження реальний рівень облікової ставки (з урахуванням поточного рівня інфляції) становить 4,3% і під таким кутом зору є одним з найвищих у світі.

До прикладу: у Білорусі ключова ставка центрального банку становить 8% (ставка рефінансування) на тлі інфляції 4,9%, у Польщі – 0,1% (інфляція – 2,9%), Угорщині – 0,9% (2,2%), Румунії – 1,75% (2,7%), Молдові – 3,25% (4,1%), Туреччині – 8,25% (11,4%), РФ – 5,5% (3%) тощо.

Тобто, у більшості наших сусідів ставка центрального банку в реальному вимірі є від’ємною. У Білорусі і РФ – додатна, проте нижча, ніж в Україні.

Національний банк України акцентує увагу на тому, що після зниження у червні рівень облікової ставки є найнижчим в історії України.

При цьому, в НБУ забувають додати, що у 2013 році, коли облікова ставка становила 6,5% (попередній мінімум), за нею надавалося рефінансування через тендер, а депозитні сертифікати на 7-14 днів розміщувались під 2-3%.

Натомість зараз за обліковою ставкою, окрім надання рефінансування, розміщуються депозитні сертифікати на 7 днів, що значно посилює жорсткість монетарних умов. Цей факт свідчить, що насправді рівень облікової ставки є не таким низьким, як його позиціонує НБУ.

Є ще один важливий момент. Знизивши облікову ставку до 6%, Національний банк звузив коридор ставок за кредитами і депозитами овернайт з +/- 2 п. п. до +/- 1 п. п. від рівня облікової ставки.

Це означає, що нижня межа коридору ставок овернайт (яка за наявних обставин визначає жорсткість монетарних умов) знизилась не на 2, а на 1 п. п. Невеликий нюанс, ціна якого вимірюється мільйонами гривень втрат державних коштів.

Більше того, у своєму виступі 11 червня Голова Національного банку повідомив, що “зниження ключової ставки до рівня нижче нейтрального свідчить про завершення циклу швидкого пом’якшення монетарної політики”.

Тобто, якщо НБУ і зважиться на подальше зниження ставки, воно буде незначним.

Отже, процентна політика є і залишатиметься жорсткою, що знижує шанси на швидке відновлення економіки.

Зокрема, в НБУ прогнозують, що грошова маса за підсумками 2020 року зросте лише на 3,5% (прогноз МВФ – 4%), а це передбачає скорочення її обсягу порівняно з поточним рівнем майже на 6%.

З такою монетарною політикою не зовсім зрозуміло, які фактори можуть актуалізувати наявні прогнози щодо інфляційної динаміки на найближчу перспективу.

Прогноз Уряду, закладений у розрахунки бюджету, передбачає зростання споживчих цін за 2020 рік на 11,6%, прогноз НБУ – 6%, прогноз МВФ (врахований у новій програмі) – 7,7%.

Щоправда, НБУ, обґрунтовуючи зниження облікової ставки до 6%, заявив, що пригнічений споживчий та інвестиційний попит з високою ймовірністю “утримуватиме інфляцію нижче цільового рівня довше, ніж передбачає квітневий прогноз“.

Тобто, на відміну від антикризових заходів, очікування НБУ є цілком слушними.

Відтак можна очікувати, що у липневому Інфляційному звіті Національний банк оприлюднить реалістичніший прогноз.

Цілком вірогідно, найближчим часом буде переглянутий у бік зменшення і урядовий прогноз.

З високою ймовірністю, за підсумками 2020 року темпи інфляції не перевищать минулорічний показник (4,1%).

Більше того, у разі подальшого зниження попиту внаслідок скорочення заробітних плат, переказів від трудових мігрантів та зростання рівня безробіття темпи споживчої інфляції можуть бути значно нижчими.

А на окремих сегментах ринку не виключене розгортання дефляційних явищ.

Про високу ймовірність посилення дефляційного тиску свідчить різке погіршення споживчих настроїв населення.

За даними агенції Info Sapiens, протягом січня-квітня індекс споживчих настроїв знизився з 92,2 до 66,2. Найбільш вразливим до поточної кризи виявився індекс доцільності робити великі покупки, квітневе значення якого є мінімальним за період з червня 2014 року.

Фактично єдиним фактором, вплив якого може істотно прискорити інфляційну динаміку, є девальвація гривні.

Проте, дані платіжного балансу свідчать про відсутність у найближчій перспективі об’єктивних підстав для значного знецінення гривні.

Зокрема, у квітні баланс зовнішньої торгівлі товарами було зведено з профіцитом ($193 млн), що трапилося вперше щонайменше з 2010 року.

Основна причина – скорочення імпорту на тлі падіння попиту.

Укладення нової угоди з МВФ є додатковим фактором на користь збереження відносної курсової стабільності.

Зазначені міркування не виключають можливості подорожчання деяких видів продовольства внаслідок надмірного експорту або перебоїв з імпортом (так, як це відбулось у травні з цінами на яблука). Однак, це навряд чи змінить загальну дефляційну кон’юнктуру ринку.

Тим часом, дефляція, як і занадто низькі темпи інфляції, загрожують подальшим падінням ділової активності, недоотриманням доходів бюджету та ще більшим падінням попиту. І далі по колу…

З огляду на зазначені ризики, Національному банку доцільно було б вдатися не до “косметичних”, а до реальних кроків, спрямованих передусім на пожвавлення кредитної активності.

До таких кроків могло б належати зниження коефіцієнтів ймовірності дефолту боржника (постанова НБУ №351), запровадження цільового довгострокового рефінансування за низькими ставками зі створенням відповідних механізмів для потрапляння кредитних ресурсів в реальний сектор економіки тощо.

Проте, очільники Нацбанку очевидно вважають, що усе що від них залежало (для підтримання економіки у стані кризи), вони вже зробили…

Автор Михайло Джус