У світовому рейтингу країн з найвищими зовнішньо-економічними ризиками Україна упритул примикає до групи “з-х найризикованіших” країн світу та посідає 4-те місце після Аргентини.

За високого ступеню інтегрованості національної економіки до міжнародного ринку товарів/послуг і капіталів дотримання безпечних рівнів зовнішньої вразливості означає недопущення суттєвих зовнішньо-економічних дисбалансів та утримання макрофінансової стабільності в країні.

Після валютних криз 2008-2009 рр., 2014-2015 рр. та боргової кризи 2015 р. зазначені ризики для України знову актуалізувалися з березня поточного року в умовах поширення пандемії корона-вірусу та початку глобальної економічної кризи.

Корисну інформацію щодо ступеню зовнішньої вразливості України надає платіжний баланс країни, який складається Національним банком.

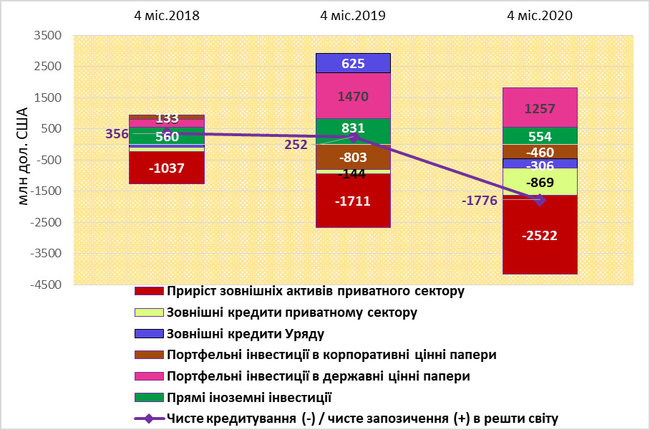

Так, з березня 2020 р. Україна зазнає чистого відпливу капіталу, що вказує на посилення нестійкості платіжного балансу. За січень-квітень 2020 р. чистий відплив коштів за фінансовим рахунком платіжного балансу України становив 1,2 млрд дол. США, що помітно контрастує з чистим припливом коштів упродовж останніх років (див. рисунок).

Так, у січні-квітні 2019 р. чистий приплив коштів за фінансовим рахунком становив 0,5 млрд дол., а 2018 р. – 0,4 млрд дол. США.

Основними складовими нетто-відпливу капіталу з України упродовж 4-х місяців 2020 р. стали:

а) накопичення готівкової валюти в поза-банківському обігу – 1,7 млрд дол. США (збільшення на 1,0 млрд дол. США порівняно з аналогічним періодом 2019 року);

б) скорочення зовнішніх боргових зобов’язань всіх секторів економіки за статтею “інші інвестиції” – на 0,9 млрд дол. США (порівняно з приростом зобов’язань на 0,6 млрд дол. у січні-квітні 2019 р).

Приріст зовнішніх активів всіх секторів у січні-квітні 2020 р. (що є однією з форм відпливу капіталу) досягнув 2,5 млрд дол. США, порівняно з 1,7 млрд дол. у січні-квітні 2019 р. та 1,0 млрд дол. у січні-квітні 2018 р.

Найбільш вагомими компонентами приросту зовнішніх активів у поточному періоді стали: а) вкладення в іноземну валюту поза банками з боку домогосподарств і нефінансових корпорацій – 1,7 млрд. дол. США;

б) вкладення банків-резидентів України в іноземну валюту та депозити в установах-нерезидентах – 0,9 млрд. дол.

Таким чином, зменшення схильності міжнародних інвесторів до прийняття ризиків і поширення панічних настроїв в Україні з виникненням корона-кризи мали своїм наслідком як скорочення припливу іноземного капіталу в Україну, так і збільшення відпливу українського капіталу через приріст зовнішніх активів.

Зазначені процеси виливалися у формування негативного сальдо фінансового рахунку платіжного балансу.

Рис. Основні складові фінансового рахунку в 2018-2020 рр.

Джерело: складено автором за даними НБУ.

З іншого боку, сальдо поточного рахунку в січні-квітні 2020 р. було позитивним. Сальдо поточного рахунку, за даними НБУ, в січні-квітні 2020 р. становило 1,77 млрд дол. США.

Відносно валового внутрішнього продукту (ВВП) величина цього сальдо досягла рівня 4,5% ВВП, що демонструє його суттєве покращення відносно аналогічних періодів 2018 і 2019 років, коли мали місце дефіцити на рівні 1% і 0,6% ВВП.

Профіцитний рахунок поточних операцій означає зменшення обсягів внутрішньої абсорбції в економіці (суми споживчих та інвестиційних витрат) відносно обсягів внутрішнього виробництва.

Вагомими причинами такого стану стали штучне обмеження споживчого попиту в період карантинних обмежень, а також суттєве уповільнення інвестиційного процесу.

Темпи падіння експорту товарів і послуг в січні-квітні 2020 р. (1% відносно аналогічного періоду попереднього року) суттєво відставали від темпів падіння імпорту (12,1%), що стало чинником майже нульового дефіциту торгівельного балансу – 80 млн дол. США або 0,2% ВВП.

Таким чином, трансформація хронічно дефіцитного торговельного балансу і поточного рахунку платіжного балансу, значною мірою, була спричинена падінням імпортних закупівель.

Чинниками такого падіння стали кризове скорочення споживчого попиту, порушення міжнародних ланцюгів виробництва і постачання продукції, зменшення можливостей для продажу ввезеної продукції в умовах карантину.

У контексті оцінки зовнішньої вразливості економіки України досить інформативними є також рейтинги міжнародних агенцій.

Німецька агенція Scope Ratings у квітні 2020 р. оновила свої рейтинги зовнішньої вразливості і стійкості для 63 країн світу.

Вибірка країн світу включає як розвинуті країни, так і значущі для міжнародних інвесторів країни з ринками, що формуються.

Методологія Scope Ratings передбачає надання кожній країні 2-вимірної оцінки в залежності: 1) від зовнішньої вразливості її економіки до початку кризи платіжного балансу; 2) ступеню стійкості/спроможності органів макроекономічного регулювання протистояти виникненню кризи платіжного балансу.

Зовнішня вразливість кожної з економік із рейтингу “Scope” оцінюється за 4-ма показниками:

- сальдо поточного рахунку + чистого вкладення в економіку прямих іноземних інвестицій у % до ВВП;

- чистого припливу до економіки портфельних інвестицій та інших інвестицій у % до ВВП;

- стандартного відхилення місячних змін номінального ефективного обмінного курсу за 5-річний період;

- балансу міжнародної інвестиційної позиції в % до ВВП.

Відповідно до результатів рейтингування Scope від квітня 2020 р. до групи “3-х найризикованіших” увійшли Грузія, Туреччина та Аргентина.

З іншого боку, до групи “3-х найстійкіших” було віднесено Тайвань, Китай і Швейцарію.

У світовому рейтингу країн з найвищими зовнішньо-економічними ризиками Україна упритул примикає до групи “з-х найризикованіших” країн світу та посідає 4-те місце після Аргентини.

Сумарний бал зовнішньої вразливості України – 4,8 – несуттєво відстає від балу Аргентини – 4,3; а сумарний бал лідера рейтингу з найнижчими ризиками (Тайваню) є майже удвічі вищим – 7,8.

За результатами дослідження Scope Ratings Україну було включено до І квартилю вибірки країн, що характеризуються високими показниками зовнішньої вразливості і одночасно незадовільними показниками спроможності протистояти кризам платіжного балансу. Така позиція й визначила низький сумарний рейтинг України на рівні 4,8.

Серед окремих показників зовнішньої вразливості і стійкості економіки найнижчі бали Україна отримала за показниками:

- стандартного відхилення місячних змін номінального ефективного обмінного курсу за 5-річний період;

- сальдо поточного рахунку + чистого вкладення в економіку прямих іноземних інвестицій у % до ВВП за останні 4 квартали;

- стійкості економіки до валютної кризи;

- відношення державного боргу в іноземній валюті до суми доходів державного бюджету.

Детально аналізуючи ситуацію в Україні, фахівці агенції Scope Ratings акцентують увагу на тому, що упродовж 2020-2021 рр. органи державного управління повинні погасити зовнішніх боргів на суму 10,7 млрд дол. США, що складає близько 40% накопичених міжнародних резервів центрального банку.

Неадекватне покриття міжнародними резервами зовнішніх боргових зобов’язань країни є ключовим ризиком зовнішньо-економічної позиції України та помітно знижує її спроможність протистояти зовнішнім шокам.

Зокрема, базові показники адекватності міжнародних резервів залишаються на незадовільному рівні, оскільки складають близько 50% короткострокового зовнішнього боргу та 85% композитного критерію МВФ (при нормативних значеннях у 100%).

З іншого боку, аналіз окремих складових платіжного балансу України дозволяє стверджувати, що у поточному періоді проявилися деякі позитивні явища і тенденції, які зменшують ступінь зовнішньої вразливості економіки, а саме:

- балансування торгівлі товарами і послугами при утворенні надлишку поточного рахунку, які зменшували потреби у залученні іноземного капіталу для їх фінансування;

- продовження залучення іноземних портфельних інвестицій до секторів державного управління і нефінансових корпорацій, що дозволяло уникнути кризи ліквідності та надавало підтримку фінансовому рахунку платіжного балансу.

Але у сфері платіжного балансу України спостерігалися також негативні явища і процеси, серед яких:

- півтора-кратне збільшення приросту зовнішніх активів резидентами України внаслідок дестабілізаційних тенденцій на міжнародних ринках та збереження ліберального режиму виведення капіталів з України;

- початок відпливу іноземних портфельних інвестицій з ринку внутрішніх державних облігацій, що збільшувало амплітуду коливань обмінного курсу гривні;

- перевищення сум погашення зовнішнього боргу над сумами залучення позик за статтею “інші інвестиції”, що актуалізували ризики виникнення кризи ліквідності;

- прогнозоване скорочення доходів від оплати праці, що нівелюватиме імпульси для пожвавлення національної економіки та погіршуватиме стан поточного рахунку в найближчі місяці.

Зазначені процеси актуалізують ризики зовнішньої стійкості національної економіки та вказують на необхідність зваженого управління грошово-кредитною системою та сферою державних фінансів України.

Серед нагальних заходів антикризового регулювання слід відзначити утримання бюджетного дефіциту у планових межах, залучення зовнішніх ресурсів від офіційних кредиторів і донорів, впровадження на період кризи системи валютного регулювання, стимулювання відновлення банківського кредитування реального сектору та реалізація Урядом і Національним банком цільових програм підтримки секторів економіки, найбільш постраждалих від корона-кризи.

Автор Тетяна Богдан