З 2023 року в Україні спостерігаються повільні темпи економічного відновлення після драматичного падіння ВВП у 2022 р. (на 28.8%). Темпи зростання реального ВВП у 2023 р. становили 5.5%, у 2024 р. – 2.9%, а в січні-травні 2025 р. – лише 1%.

Негативними чинниками впливу на економічну діяльність були: активні бойові дії та високі воєнні ризики; руйнування виробничих активів і зменшення посівних площ; нестача трудових ресурсів унаслідок еміграції та мобілізації; недоступність кредитних ресурсів; пошкодження критичної інфраструктури і дефіцит енерго-генерації; логістичні труднощі для експорту та внутрішніх перевезень.

Аналізуючи традиційні фактори виробництва слід враховувати, що за 2022-2025 рр. з України виїхало 6.9 млн осіб, а кількість зайнятих в реальному секторі скоротилася на 2 млн. чоловік або на 20% щодо довоєнного періоду. Вартість прямої матеріальної шкоди економіці, завданої російською агресією, оцінюється міжнародними експертами в 176 млрд доларів. Поточний рівень капітальних інвестицій становить лише 5–6% ВВП, що вдвічі нижче від довоєнного рівня. Тому цілком закономірно, що рівень реального ВВП у 2025 р. є на 22% меншим, ніж у 2021 р.

Ледь помітне відновлення економіки у 2024-2025 рр. пов’язане з дією фіскальних стимулів, підтриманих надходженням зовнішньої допомоги, а також пожвавленням споживчого попиту та дією «транспортного коридору» в Чорному морі. За останній рік дефіцит Державного бюджету без урахування грантів сягнув 24% ВВП при залученні зовнішньої фінансової допомоги на суму понад 18 млрд дол. лише за 5 місяців 2025 р. В той же час, відбулося реальне зростання обороту роздрібної торгівлі на 5.1%, що прямо вказує на пожвавлення приватного споживання. Однак рівень реальних споживчих витрат на душу населення все ще залишається нижчим від довоєнного.

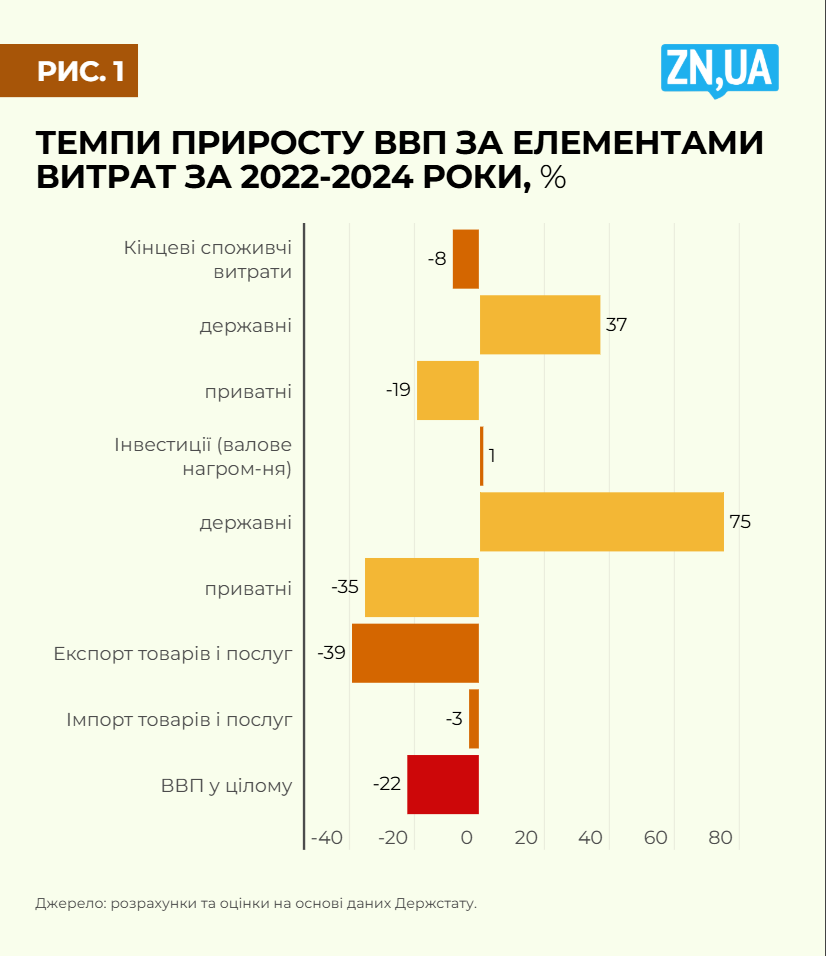

Проведені розрахунки засвідчують, що протягом 2022-2024 рр. драйверами зростання реального ВВП на стороні сукупного попиту були державне споживання та інвестиції. Державне споживання у 2024 р. реально було на 37% вищим, ніж у 2021 р., а державні інвестиції – на 75.1%.

Однак, у межах приватного сектору економіки та в її чисто ринкових сегментах протікали вкрай негативні процеси. Приватні інвестиції в 2024 р. реально були нижчими на 35% відносно 2021 р., а приватне споживання – на 19.4%. Більше того, реальні обсяги експорту товарів і послуг зменшилися на 40% відносно останнього довоєнного року, тоді як реальні обсяги імпорту – лише на 3% (Діаграма 1).

Тобто ринкові сегменти економіки знаходилися в пригніченому стані навіть за потужної дії фіскальних стимулів і зовнішньої допомоги. Це говорить про те, що за високих ризиків економічної діяльності і триваючих руйнувань продуктивних сил країни цінові сигнали і ринкові механізми не спрацьовують належним чином навіть за активного вливання в економіку публічних коштів.

Джерело: розрахунки та оцінки на основі даних Держстату.

Проведена декомпозиція факторів зміни реального ВВП з боку попиту впродовж 2022-2024 рр. дала такі результати:

- державне споживання та інвестиції забезпечили приріст реального ВВП на 11.6% відносно 2021 р. (при його загальному падінні на 22.7%);

- скорочення чистого експорту було чинником падіння реального ВВП на 17.1%;

- зменшення приватного споживання дало внесок «мінус» 13.4% ;

- скорочення приватних інвестицій спричинило зниження реального ВВП на 2.5%.

Таким чином, обсяги чистого експорту, приватного споживання та інвестицій суттєво зменшилися відносно довоєнного рівня та зробили негативний внесок у приріст реального ВВП. Приватні інвестиції на кінець 2024 р. відновилися лише до 65% від рівня 2021 р. З іншого боку, державні інвестиції та споживання зробили позитивний внесок у відновлення економіки.

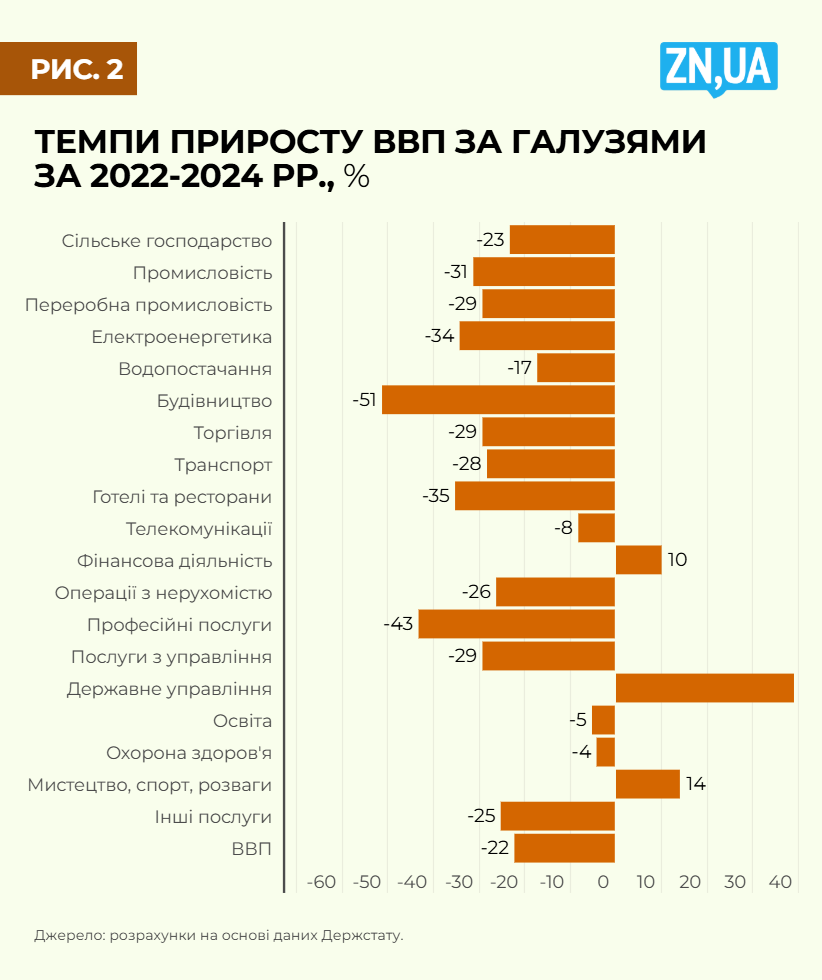

При аналізі структурних складових і рушійних сил зростання ВВП на стороні виробництва отримуємо аналогічний висновок: під час війни найвищі темпи зростання реального ВВП мали місце у сферах прямої діяльності держави, або сферах, які активно підтримуються державою.

До переліку галузей, які в 2024 р. перевершили довоєнний рівень, увійшли:

- державне управління (+39,8% до 2021 р., здебільшого, за рахунок сфери оборони),

- фінансова діяльність (+10,9% за рахунок масштабного субсидування банків);

- мистецтво, спорт, розваги (+14,8%, включаючи гральний бізнес) (Діаграма 2).

За обсягом наданих послуг до довоєнного рівня наближалися освіта (кумулятивне падіння за 2022-2024 рр. на 5,4%) та охорона здоров’я (падіння на 4,7%).

Дані галузі як надавачі ділових і побутових послуг впливають на сумарну продуктивність факторів виробництва і генерують частину ВВП, однак вони безпосередньо не створюють матеріальних засад економіки і не формують виробничий потенціал країни у тривалій перспективі.

Натомість, посилюються тривожні симптоми стану базових галузей економіки, де рівень виробництва переважно залишається нижчим від довоєнного:

- електроенергетика — падіння на 34.9% за 2022-2024 роки (здебільшого, унаслідок ракетних ударів),

- добувна промисловість — на 31.2% (окупація територій, руйнування потужностей з газовидобутку та добування вугілля),

- будівництво — на 51% (різке скорочення цивільного будівництва),

- переробна промисловість — падіння на 29.6%,

- транспорт — на 28.6% (унаслідок спаду виробництва та ускладнення логістики),

- сільське господарство — падіння на 23% (скорочення посівних площ, падіння світових цін на експортовану продукцію, погодні умови 2024 року).

Джерело: розрахунки на основі даних Держстату.

Загалом не покращилася ситуація і в 2025 р., адже тривало падіння виробництва у всіх базових галузях – промисловості, будівництві, сільському господарстві, транспорті. Хоча в 2025 р. паростки економічного зростання спостерігалися в машинобудуванні; фармацевтиці; виробництві будматеріалів; металургії; текстильному виробництві; роздрібній торгівлі.

Загрозливі тенденції в економіці формують і зростаючі зовнішньо-економічні дисбаланси. Руйнування експортного потенціалу та значні потреби в імпорті ведуть до утворення рекордного зовнішньо-торговельного дефіциту, який складає близько 40 млрд дол. США на рік. Імпорт товарів в Україну вже удвічі перевищує експорт, а дефіцит поточного рахунку за 4 місяці 2025 р. сягнув 10.6 млрд доларів (без грантів і реінвестованих доходів).

Лише завдяки міжнародній фінансовій допомозі вдається уникнути катастрофічних сценаріїв у реальному секторі економіки та фінансовій системі. Однак, у випадку зупинки чи різкого скорочення міжнародної фінансової допомоги існує висока вірогідність настання кризи платіжного балансу.

У доларовому еквіваленті за 5 місяців 2025 р. імпорт товарів зріс на 13.2%, тоді як експорт зменшився на 5.9%. Падіння експорту відбувається через втрату виробничих потужностей та активні бойові дії на території України; логістичні обмеження та руйнування об’єктів критичної інфраструктури; запровадження країнами–сусідами ЄС заборони імпорту ряду українських товарів; продовження атак агресора на енергетичну систему та добувні потужності.

А основними чинниками збільшення імпорту є зростаючі військові потреби; відбудова зруйнованої інфраструктури, придбання енергоносіїв та енергетичного обладнання. За січень-травень 2025 р. імпорт обладнання та транспортних засобів зріс на 26%, а мінеральних продуктів (переважно газу та електроенергії) – на 14%.

Негативного впливу на розвиток експорту в поточному році додає триваюча низхідна динаміка світових цін на сировинні товари. Цінова кон’юнктура, поряд з колосальними втратами підприємств під час війни, погіршує міжнародну конкурентоспроможність українських експортерів. Згідно з даними Мінекономіки за 20 днів червня 2025 р. відносно такого ж періоду 2024 р. світові ціни на пшеницю знизилися на 12.8%, залізну руду – на 11.2%, сталь – на 5.8%, кукурудзу – на 2.7%.

Для виправлення дисбалансів зовнішньої торгівлі країна гостро потребує інвестицій у розширення та модернізацію виробних потужностей з опорою на механізми доступного кредитного фінансування, страхування військових ризиків і розвитку транспортної інфраструктури.

Перспективи відновлення української економіки погіршує і незбалансована фінансово-монетарна політика. Така політика на фоні високих втрат і ризиків війни стала вагомою причиною деформованого розподілу інвестиційно-фінансових ресурсів. Національні та зовнішні заощадження частково заморожуються банківською системою, а частково конвертуються у готівкову іноземну валюту.

Джерело: розраховано на основі даних НБУ.

Основні фінансові активи бізнесу і населення в гривневому еквіваленті на 01.05.2025 становили 9,7 трлн грн.; вони збільшилися з 90 % ВВП у 2021 р. до 123 % ВВП у 2025 р. Структура фінансових активів (Діаграма 3) вказує на домінуючі позиції готівкової іноземної валюти поза банками. Частка готівкової валюти досягла 61% сумарних активів, тоді як до війни вона становила 55%. В абсолютному вимірі запаси готівкової валюти сягають 141 млрд дол., збільшившись від початку війни на 42 млрд дол. США.

Вкладення суттєвих національних ресурсів в іноземні активи є по суті формою втечі капіталу, що обертається виснаженням фінансово-інвестиційного потенціалу економіки. До такого плачевного стану призводять низька довіра до стабільності гривні, брак інвестиційних інструментів на ринку, проблемне регулювання фондового і кредитного ринків, занадто ліберальна система валютного регулювання.

Депозитна база банків за час війни збільшилася вдвічі, однак ефективність фінансового посередництва в економіці залишалася низькою. Частка банківських депозитів (включаючи поточні рахунки) в структурі фінансових активів бізнесу і населення нині становить 28%, тоді як на початку війни – 31%. Це говорить про те, що політика «приваблення гривневих активів» як основа монетарної політики НБУ не дає очікуваних результатів.

Проблема ускладнюється тим, що пріоритетними напрямом спрямування депозитів банками є вкладення у депсертифікати НБУ (+530 млрд грн за час війни) та ОВДП (+380 млрд, включаючи розміщення обов’язкових резервів), що пригнічує банківське кредитування.

Протягом 2022-2025 рр. спостерігається стійке зниження рівня банківських кредитів у вимірі відносних та реальних показників: з 19.1% ВВП у 2022 р. до 14.4% у травні 2025 р. Наразі Україна має найнижчий у світі рівень банківського кредитування серед країн з ринками, що формуються. І це при тому, що близько 30% кредитного портфеля банків припадає на пільгові кредитні програми Уряду.

Номінально обсяг банківських кредитів за останній рік збільшився на 14%. Однак, темпи інфляції за цей же період наближалися до 16%, що вказує на зменшення реальної величини кредитного портфеля банків.

Хронічний дефіцит продуктивного капіталу в економіці (включаючи позикові ресурси) гальмує відновлення економіки та підриває основи її стійкого розвитку. Вагомими причинами такого стану є неадекватне управління грошово-кредитною сферою та проблемне регулювання фінансових ринків.

Вочевидь, після закінчення війни українська держава за підтримки міжнародних партнерів змушена буде інвестувати значні ресурси у відбудову країни. Однак, паралельно необхідно буде вживати дієвих зусиль для відновлення діяльності приватного сектору і перезавантаження ринкових механізмів. Заохочення приватних інвестицій та запуск двигуна само-підтримуючого економічного зростання потребуватиме надійної системи страхування від воєнних ризиків, здорового інвестиційного клімату, сучасної промислової політики та продуманої грошово-кредитної політики, орієнтованих на відновлення каналів ефективного перерозподілу капіталу й досягнення цілей економічного розвитку.

Тетяна Богдан – директор з наукової роботи «Growford Institute»