Світ змінився до невпізнаваності: закриті кордони, маски, дистанція, життя онлайн… Кардинально змінились також уявлення про те, що є добре і що погано для економіки. Але це помітили не всі.

У жовтневому випуску “World Economic Outlook” МВФ переглянув прогноз падіння глобальної економіки у 2020 році з 4,9% до 4,4%, а зростання у 2021 році – з 5,4% до 5,2%, зазначивши, однак, що воно буде частковим і нерівномірним.

У Фонді наголошують, що вийти на траєкторію відновлення світова економіка змогла завдяки масштабній бюджетній підтримці урядами своїх економік (близько 12 трлн дол. США) та безпрецедентним заходам монетарної політики, до яких вдалися центральні банки.

Усе це, на думку фахівців МВФ, дозволило запобігти розгортанню світової фінансової кризи (такої, як у 2008 – 2009 рр.).

Для України оновлений прогноз МВФ передбачає скорочення ВВП у 2020 році на 7,2% і зростання у 2021 році на 3% (з досягненням темпу 4% лише у 2025 р.).

Попри деяке покращення порівняно з попереднім прогнозом, перспективи України оцінюються МВФ гірше, ніж в середньому для країн Європи, що розвиваються: 2020 рік – падіння на 4,6%, 2021 рік – зростання на 3,9%.

Постійний представник МВФ в Україні Йоста Люнгман наприкінці ІІ кварталу зазначив, що глибше падіння українського ВВП, порівняно з іншими країнами, обумовлене відсутністю в домогосподарств значних обсягів заощаджень (що пригнічує споживання) та обмеженістю фіскальної підтримки економіки.

Водночас, з невідомих причин, представник МВФ жодним словом не торкнувся можливостей підтримання економіки монетарними методами.

Тим часом, директор-розпорядник МВФ Кристаліна Георгієва, окреслюючи пріоритети політики на майбутнє, наполягає, що необхідно уникати завчасного припинення (бюджетних) заходів з підтримки економіки. Не менш важливо, на думку очільниці фонду, продовжувати проведення м’якої монетарної політики та підтримувати ліквідність для забезпечення кредитування, особливо малих та середніх підприємств (сприяючи цим зайнятості та фінансовій стабільності).

В МВФ вважають, що завчасне припинення вищезазначених заходів може призвести до стрімкого падіння економіки.

Економічна криза призвела до кардинального перегляду традиційних уявлень про необхідність обмеження державних витрат, а такожстандартів монетарного регулювання, повернувши центральні банки до використання дискреційної політики.

Запровадження жорстких карантинних обмежень у більшості країн світу, стрімке зростання бюджетних дефіцитів та необхідність підтримання економічної активності в умовах різкого падіння попиту спонукали центральні банки вдатися до радикального пом’якшення монетарних умов.

Однак, якщо різке зниження ставок і застосування кількісного пом’якшення емітентами резервних валют (ФРС, ЄЦБ, Банк Англії тощо) нікого не здивували, оскільки це вже відбувалося в минулому, то використання таких практик центральними банками країн, що розвиваються, – цілком нова сторінка монетарної історії.

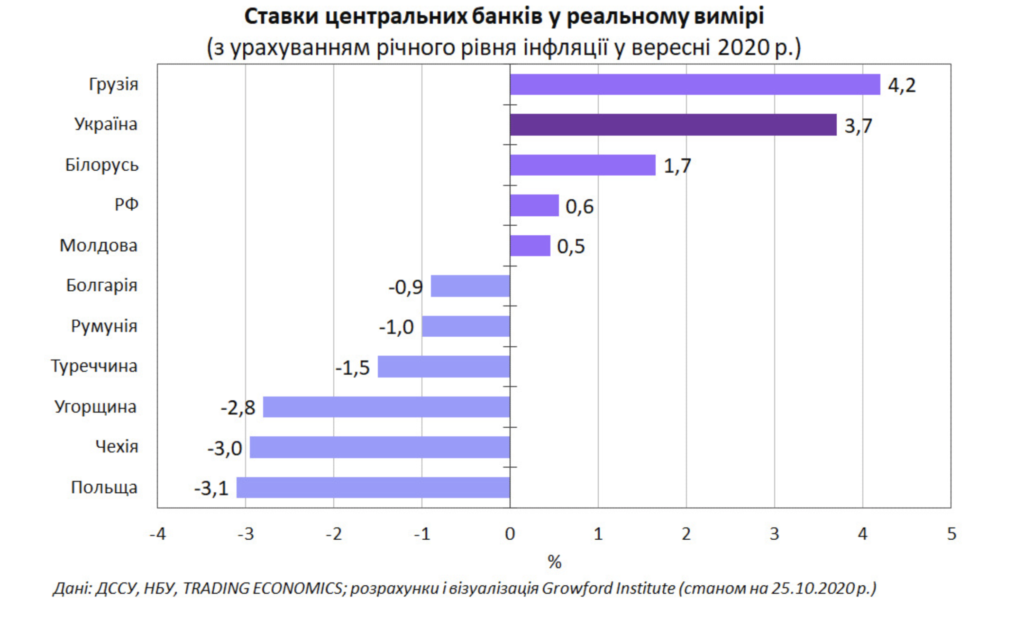

У багатьох випадках ключові ставки центральних банків в реальному вимірі було знижено до від’ємних значень, коли номінальний рівень ставки є нижчим і від поточного і від прогнозного рівня інфляції.

Своєрідним лідером серед цієї групи країн є Національний банк Польщі, який продемонстрував переваги монетарного суверенітету, фактично, на рівні провідних центральних банків світу.

Зокрема, НБП знизив ключову ставку з 1,5% до 0,1% (попри те, що річний рівень інфляції перевищує 3%) та започаткував масштабну програму купівлі активів: станом на 22 жовтня на вторинному ринку було придбано цінних паперів на 105 млрд злотих (близько 27 млрд дол.), що відповідає 4,6% ВВП.

Застосування програм купівлі активів центральними банками країн, що розвиваються, можна вважати однією з ключових антикризових новацій у сфері монетарної політики.

Окрім згаданого НБП, програми купівлі активів запровадили центральні банки Румунії, Угорщини, Хорватії, Туреччини, Ізраїлю, Індії, Індонезії, Малайзії, Тайланду, Філіппін, Гватемали, Колумбії, Чилі, Гани, ПАР тощо (загалом близько 20 центральних банків). Центральні банки Гани, Гватемали, Індонезії, Філіппін вдалися до купівлі цінних паперів не лише на вторинному, а й на первинному ринку.

У жовтневому “Звіті про глобальну фінансову стабільність” МВФ дає загалом позитивну оцінку першим наслідкам застосування програм купівлі активів центральними банками країн, що розвиваються.

Результати досліджень МВФ свідчать, що зазначені заходи забезпечили зниження дохідності державних цінних паперів, не мали значного впливу на обмінні курси валют, не створили безпосередніх ризиків для фінансової стабільності та не погіршили інфляційних очікувань.

Водночас у Фонді наголошують, що під час застосування програм купівлі активів критичне значення має чітка і прозора комунікаційна політика центрального банку, орієнтована на збереження довіри і стабільності.

На тлі вищезазначених революційних зрушень у практиці монетарного регулювання, наприкінці літа відбулася подія, яка може мати далекосяжні наслідки глобального масштабу.

27 серпня Комітет відкритого ринку ФРС США повідомив про затвердження змін до “Заяви про довгострокові цілі та стратегію монетарної політики” (перегляд тривав понад рік).

В оновленій Заяві ФРС чітко проголошує, що “широкомасштабною і всеохоплюючою метою” політики є максимальна зайнятість.

Тобто, ФРС зберігає подвійний мандат, проте, сприяння ціновій стабільності, фактично, відходить на другий план.

Крім того, ФРС скоригувала свою стратегію досягнення інфляційної цілі на рівні 2% у довгостроковій перспективі. Йдеться про те, що після тривалого періоду інфляції нижче 2%, відтепер монетарна політика ФРС буде спрямована на досягнення інфляції помірно вище 2%.

Така політика орієнтована на закріплення інфляційних очікувань на рівні 2%, що має забезпечити досягнення вказаного рівня інфляції у майбутньому.

У своєму виступі голова ФРС Джером Павелл наголосив: “Оскільки економіка завжди розвивається, стратегія Комітету відкритого ринку ФРС повинна адаптуватись до нових викликів, що виникають“.

Зазначена теза дуже влучно передає дух глобальних змін у політиці центральних банків, проте виразно контрастує з позицією, на якій стоїть монетарна влада в Україні.

У червневому “Звіті про фінансову стабільність” НБУ відзвітував, що задіяв весь інструментарій, який використовують регулятори світу, щоб банки могли гнучкіше реагувати на кризу та підтримувати кредитування. Але кредитування як не було, так і немає: за дев’ять місяців цього року залишки за гривневими кредитами в корпоративний сектор скоротилися на 10 млрд грн або на 2,3%.

У численних інформаційних повідомленнях НБУ переконує, що його монетарна політика є м’якою і стимулюючою. Проте, порівняння з діями інших центральних банків та діагностика стану української економіки свідчать, що вжиті Національним банком заходи є недостатніми і малоефективними.

Зниження облікової ставки до 6% не можна вважати стимулюючою процентною політикою, щонайменше з огляду на те, що її рівень на 3,7 п. п. перевищує поточний рівень інфляції. Під таким кутом зору облікова ставка є однією з найвищих у світі.

Той факт, що НБУ в ухваленні рішень щодо облікової ставки орієнтується не на поточний, а на прогнозний рівень інфляції, не є достатнім обґрунтуванням збереження жорсткої процентної політики, щонайменше, через низьку вірогідність будь-яких прогнозів в умовах безпрецедентної світової кризи.

Оновлений прогноз Національного банку щодо динаміки облікової ставки передбачає її незмінність на рівні 6% до кінця 2020 р. і підвищення до 7,5% у наступному році (липневий прогноз передбачав підвищення до 6,5%). А отже, згідно з прогнозом НБУ, монетарна політика не стане стимулюючою навіть у перспективі.

Формально дотримуючись процедур і правил, НБУ уникає будь-якої ініціативи (а отже й відповідальності), яка могла б посприяти відновленню економіки. Фактично, Національний банк зробив економіку заручником теоретичного дискурсу, побудованого навколо дискусійного поняття нейтральної процентної ставки та власного прогнозу інфляції, цілком ігноруючи досвід більшості центральних банків світу стосовно протидії кризі.

Масована інформаційна кампанія щодо дискредитації політики кількісного пом’якшення, а також численні маніпуляції довкола поняття “емісія” обмежують можливості самого Національного банку адекватно реагувати на кризові явища.

І наостанок – “найцікавіше”. Обґрунтовуючи своє останнє рішення щодо незмінності облікової ставки, Правління НБУ вдалося до відвертого розігрівання інфляційних очікувань. Текст відповідного пресрелізу НБУ від 22 жовтня буквально просякнутий намаганням переконати суспільство в тому, що інфляція неодмінно прискориться. Жодних альтернативних сценаріїв Нацбанк не бачить, його риторика безапеляційна.

За таких обставин, досить складно уявити, що хтось очікуватиме цінової стабільності. Але ж в НБУ добре знають, що прогнози й очікування мають здатність до самосправдження. Якщо довго і наполегливо переконувати суспільство у тому, що ціни зростатимуть, вони таки зростуть (навіть за відсутності об’єктивних чинників).

Проте, в НБУ, вочевидь, це нікого не хвилює, адже завжди існує можливість знову підвищити облікову ставку і ще більше охолодити й без того пригнічений попит. І тут виникає закономірне запитання: чи монетарна політика існує для блага економіки, чи економіка існує задля самоствердження творців монетарної політики?

Вищеокреслена інформаційна політика НБУ є ризикованою і безвідповідальною, більше того, вона прямо суперечить основній конституційній функції Національного банку – забезпечення стабільності гривні. Особливо небезпечною така політика є в умовах динамічного розширення грошової пропозиції, що триває вже понад пів року.

Тож відповідь на запитання, винесене в заголовок, дуже лаконічна: політиці Національного банку бракує виваженості і відповідальності.

Завідувач відділу грошових ринків Growford Institute Михайло Джус для ЦензорЦет.